?返回首頁

?返回首頁 全網出擊 廣泛滲透

全網出擊 廣泛滲透

互聯網+移動互聯網,招商、營銷、推廣、無處不在!

強大實用功能

強大實用功能

便捷二維碼、一鍵撥號、一鍵分享、快速互動,緊抓商機…

微信無縫對接

微信無縫對接

打通微信平臺,緊密鏈接,全方位開拓市場,提高產品知名度…

入駐馳譽 貼近客戶

入駐馳譽 貼近客戶

主動出擊展示產品,讓采購軍團深度了解,提高品牌核心影響力!

|

客服熱線:18998756710

|

|

|

|

|

根據機動車整車出廠合格證統計,2015年累計生產新能源汽車37.90萬輛,同比增長4倍。其中,純電動乘用車生產14.28萬輛,同比增長3倍,插電式混合動力乘用車生產6.36萬輛,同比增長3倍;純電動商用車生產14.79萬輛,同比增長8倍,插電式混合動力商用車生產2.46萬輛,同比增長79%。理論來說,客車的電池用量較大,對電池行業的拉動也是較明顯的。

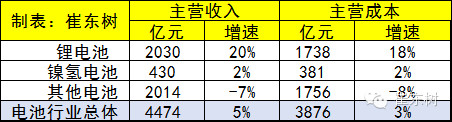

根據國家統計局數據,崔東樹測算,2015年全國電池行業累計完成銷售收入4474億元,同比增長5%。主要產品是鋰電池企業收入2030億元,增長20%。考慮到鋰電池的用量中仍有大部分是手機等飽和類的電子產品使用。2030億元有產業鏈的電池上游企業數據,估計打折一半是1000億元的鋰電池產成品銷售收入,汽車應該占200多億元的銷售收入,占鋰電池產量的近30%,電動車對鋰電的拉動效果應該較強。

電池行業收入增長較好

1、銷售收入較快增長

根據國家統計局數據,2015年全國鋰離子電池行業累計完成銷售收入4474億元,同比增長5%。主要產品是鋰電池企業收入2030億元。占到行業45%,鎳氫電池行業收入430億元,占到10%;其他電池行業占到45%。鋰電池行業的收入增速20%是最高的,碘酸等其他電池行業的而收入下降7%。

從電池行業的成本看,成本壓力較小,鋰電池的成本增長慢于收入增長兩個百分點;鎳氫電池的也是稍慢,鉛酸等其他電池的成本下降快于收入下降1個點。行業運行狀態總體很好。

2、鋰電池產量

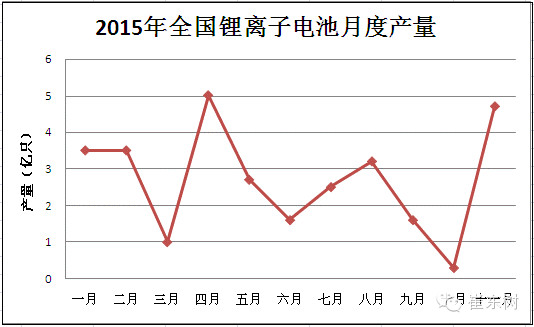

鋰離子電池2015年的產量呈現出不穩定狀態,波動幅度較大,其中三月到四月,十月到十一月的產量都是直線上升。隨著新能源電動汽車的發展,電池行業也緊跟風口,其中正極材料價格也一路瘋漲。去年這時候磷酸鐵鋰材料的價位大致是9萬元/噸,目前差不多到了10萬元/噸。NCM523材料去年同期大致是12萬元/噸,目前略有提升,大致12.5萬元/噸。這是在鈷價基本平穩的情況下,預計今年底明年初鈷的存貨將會基本出清,鈷價會開始一輪上漲過程。

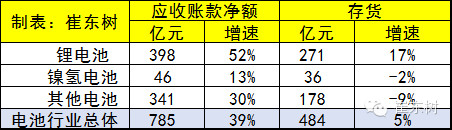

3、應收賬款增長較快

電池行業的資金壓力較重,這也是整個新能源產業鏈的共同特征。電池行業的應收賬款和存貨增長較快,尤其是鋰電池企業的應收賬款增長較快,達到398億元,接近兩個月的銷量,欠款占壓較嚴重。而電池行業的存貨增長也較快,這也是行業高速發展的正常特征。而其他電池行業的應收賬也增長較快,這也是有較大的壓力的。

4、電池行業利潤高增長

15年的電池行業因新能源車火爆而日子很好利潤增長豐厚,其中鋰電池企業的利潤增長達到130億元,增長60%。銷售利潤率也達到6.4%,遠高于鎳氫電池企業和鉛酸電池企業的盈利。鎳氫電池行業處于艱難的低增長的日子。

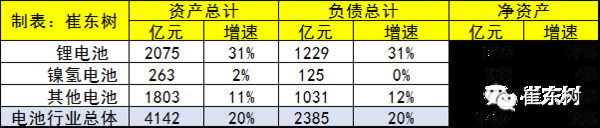

5、凈資產增長較快

電池行業的市場前景廣闊,引得投資增長較快,15年的電池企業資產快速增長,凈資產也是大幅增長,說明產能擴張投資較快。

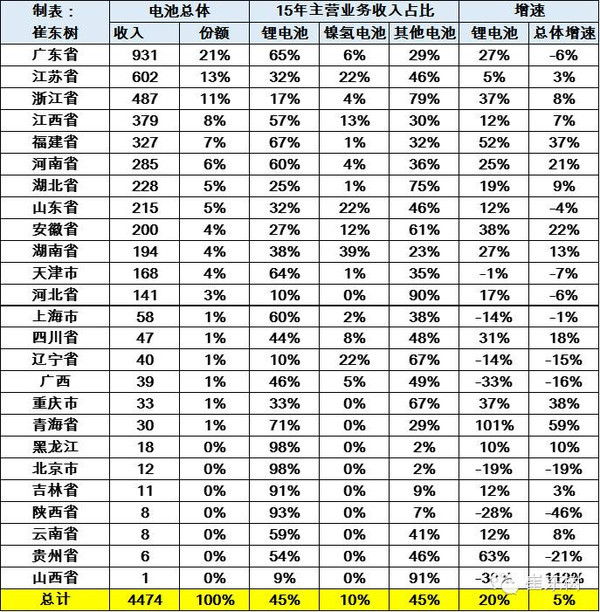

6、各地電池產業發展狀態

鋰電池企業的產業鏈相對集中,電池產量主要集中在廣東、江蘇、浙江、江西、福建、天津、浙江、湖北、上海、山東地區。2015年全國鋰離子電池行業產量地區的南方優勢明顯。其中廣東的電池原來是鉛酸較多,15年鋰電增長名單鉛酸等下降很大。天津的鋰電池銷售收入仍處下降中,這也是少有的較差狀態。

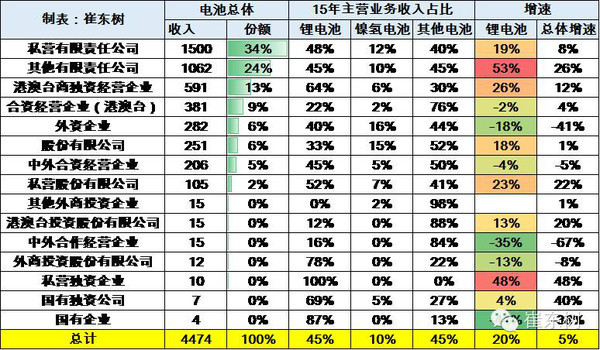

7、電池企業運行特征

電池行業的企業主體是以私營企業為主,合資企業中的港澳臺合資企業較多,其產業資本投資的概念較大,實際還是私營企業。外資企業的占比很小,15年僅有6%,單未來投資可能很大。

鋰電池行業的高增長主要是其他有限責任公司和港臺企業的表現很強,收入高增長。而國企性質的企業在新能源產業是較差的,沒有有效的產品投入。未來國企大汽車集團可能有錢投資,但與民營相對的體制差距太大,估計也是很難發展。

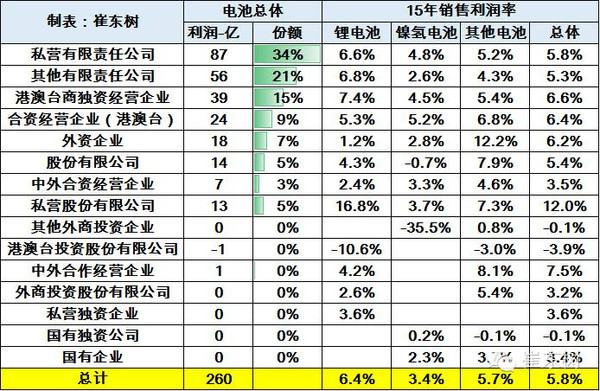

8、電池行業利潤分析

15年的電池企業的利潤主要是私營企業和有限責任公司,以及港臺企業,三者占據利潤的70%。這三類企業的鋰電池利潤率都在6%以上,總體運行較好。由于民營企業的機制靈活,今年太好賺錢了,其利潤應該更大一些。

【免責聲明】上述資訊在于傳遞更多信息,不代表本網對其觀點贊同和內容的真實性負責,僅供讀者參考。凡注明馳譽車輛招商網的作品,為本網版權或有使用權,歡迎轉載,需注明出處。凡署名作者的版權歸原作者或出版者所有。本網部分信息由會員發布或來自互聯網,如不慎觸及您的權益,請聯系我們盡快刪除。

全網出擊 廣泛滲透

互聯網+移動互聯網,招商、營銷、推廣、無處不在!

強大實用功能

便捷二維碼、一鍵撥號、一鍵分享、快速互動,緊抓商機…

微信無縫對接

打通微信平臺,緊密鏈接,全方位開拓市場,提高產品知名度…

入駐馳譽 貼近客戶

主動出擊展示產品,讓采購軍團深度了解,提高品牌核心影響力!